Le lève-tôt n’attrape pas seulement le ver. Il obtient également la majeure partie des bénéfices du marché boursier.

C’est parce que la plupart des S&P 500

SPX,

les gains se produisent du jour au lendemain. L’indice de référence américain progresse à peine en moyenne tant que la Bourse de New York est ouverte.

C’est la conclusion d’une étude récemment mise à jour intitulée « Market Return Around the Clock: A Puzzle ». Ses auteurs sont Oleg Bondarenko de l’Université de l’Illinois à Chicago et Dmitriy Muravyev de la Michigan State University.

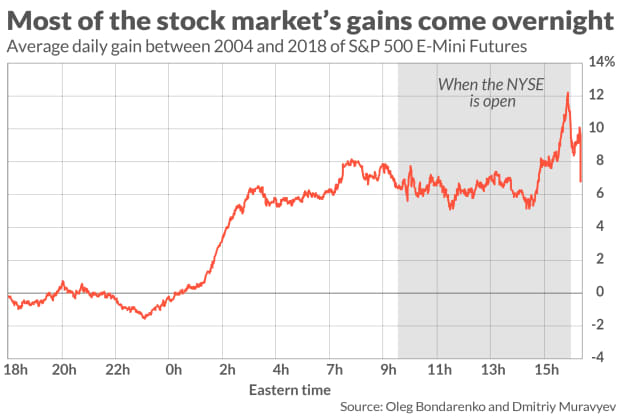

Les professeurs ont analysé les données commerciales tick par tick pour les contrats à terme S&P 500 E-mini entre 2004 et 2018. Surtout, leurs données reflétaient les transactions en dehors des heures de négociation normales pendant lesquelles le NYSE est ouvert. Ils ont ainsi pu mesurer la proportion du rendement boursier depuis 2004 qui a été produite alors que le NYSE était fermé.

Le graphique ci-dessous illustre ce qu’ils ont trouvé : Au cours de la période d’étude, tout le rendement net du S&P 500 a été produit entre 23 h 30 et 23 h 30. et 3 h 30 (heure de l’Est), au cours de laquelle son rendement moyen était de 7,6 % annualisé. En moyenne le reste du temps, le marché a enregistré une perte annualisée de 0,8 %.

Ce résultat global est basé sur une moyenne de 14 ans et, inutile de le dire, la tendance n’a pas tenu à chaque séance de bourse. Pourtant, Muravyev m’a dit dans une interview, le modèle a été remarquablement cohérent. Une indication de cette cohérence : même si l’on enlève les 10 de ces 14 années où la tendance était la plus forte, la tendance reste toujours statistiquement significative dans les quatre autres.

L’année dernière a posé un test du monde réel pour ce modèle de marché, et c’est ce que les professeurs ont analysé dans leur mise à jour récemment achevée de leur étude originale. Non seulement ils ont constaté que la tendance s’est maintenue en 2020, mais elle était en fait beaucoup plus forte que la moyenne 2004-2018.

Pourquoi ce modèle du jour au lendemain existe-t-il ?

Muravyev a déclaré qu’il pensait que la principale cause de ce modèle nuit-jour découle de la réaction du marché boursier à l’incertitude. Lui et son co-auteur ont obtenu des historiques tick par tick pour l’indice de volatilité CBOE

VIX,

futures (VIX), et a constaté qu’elles et les futures E-mini S&P sont inversement corrélées. C’est-à-dire que le VIX a en moyenne tendance à baisser de manière significative à partir d’environ 23h30. Heure de l’Est, juste au moment où les contrats à terme du S&P 500 commencent à augmenter.

Cette relation inverse entre le marché boursier et le VIX a un sens théorique, bien sûr. Les investisseurs réagissent négativement aux augmentations de l’incertitude, tout comme ils ont tendance à réagir positivement lorsque la volatilité diminue.

Mais pourquoi l’incertitude devrait-elle tomber vers 23h30 ? Muravyev a déclaré que c’est à ce moment-là que les investisseurs européens commencent à effectuer des transactions dans leurs portefeuilles et que leurs actions collectives contribuent à réduire l’incertitude qui s’est accumulée depuis la fermeture de la Bourse de New York le jour de bourse précédent.

Certes, a-t-il ajouté, à toute heure de l’horloge, il y aura des investisseurs qui se réveilleront, regarderont leurs terminaux et ajusteront leurs portefeuilles. Mais une masse critique d’investisseurs est nécessaire pour atténuer l’incertitude, et il semble que l’Europe soit la seule région non américaine dans le monde à fournir cette masse critique.

Une confirmation de cette explication vient de la performance nocturne du S&P 500 avant des vacances en Europe. De nombreux traders européens seront moins concentrés sur le marché boursier et, bien sûr, en moyenne, le modèle de nuit du S&P 500 n’existe pas ces jours-là.

Incidences sur l’investissement

L’implication d’investissement la plus évidente de cette recherche est que les traders achètent des contrats à terme S&P 500 E-mini à 23h30. Eastern et vendre à 3h30 du matin. « Malgré des échanges deux fois par jour », rapportent les professeurs, cette stratégie de trading « reste rentable, nette des estimations prudentes des coûts de négociation – frais de change, commissions et spread bid-ask. Son ratio après-coût de Sharpe dépasse celui de l’alternative d’achat et de conservation. »

Le trading à terme n’est pas pour les amateurs et peut être particulièrement risqué pour ceux qui ne le connaissent pas. Donc, même si vous étiez autrement tenté par cette stratégie, une bonne idée serait de consulter d’abord un professionnel financier qualifié. Vous devriez également négocier sur papier pendant au moins un mois ou deux avant de risquer votre argent.

Enfin, sachez que ce schéma du jour au lendemain se manifeste en moyenne sur de nombreuses séances de trading. Soyez donc soit prêt à suivre cette stratégie de trading avec cohérence et discipline sur une longue période, soit ne vous embêtez pas.

Compte tenu de ces qualifications, vous pouvez décider qu’une bonne nuit de sommeil vaut plus que les bénéfices du trading pendant la nuit. Pourtant, cette recherche montre pourquoi vous ne devriez pas être surpris la prochaine fois que vous verrez le S&P 500 fonctionner tellement mieux la nuit que pendant la journée.

Mark Hulbert contribue régulièrement à MarketWatch. Son Hulbert Ratings suit les bulletins d’investissement qui paient des frais fixes pour être audités. Il est joignable au mark@hulbertratings.com

Suite: Ce que l’histoire nous dit sur les performances futures des actions internationales

Plus: Les investisseurs boursiers ne peuvent qu’espérer que les années post-COVID 2020 ne ressemblent pas aux « années folles »